A previsão da a16z afirmava que a programação de “vibes” seria um jogo em que o vencedor leva tudo. Estão enganados. O futuro pertence à especialização vertical.

Já reparou que as plataformas de geração de aplicações com IA estão a seguir um rumo bem distinto do que a maioria esperava? Muitos previam uma concorrência brutal, de soma zero — uma guerra de preços que deixaria apenas um vencedor dominante. Mas a realidade surpreendeu: em vez de uma batalha até ao fim, estas plataformas estão a conquistar posições diferenciadas e a prosperar em segmentos de mercado especializados. Lembra-me o que aconteceu no mercado dos grandes modelos de linguagem: igualmente inesperado e muito revelador.

Ontem, os sócios da a16z, Justine Moore e Anish Acharya, publicaram um artigo intitulado “Batteries Included, Opinions Required: The Specialization of App Gen Platforms”. As suas reflexões sobre o mercado das plataformas de geração de aplicações com IA identificaram-se totalmente com as minhas. Observaram que estas plataformas estão a diferenciar-se de modo semelhante ao que vimos nos modelos fundacionais: evoluem da concorrência direta para uma especialização acentuada. Isso levou-me a repensar as regras do ecossistema de ferramentas de IA e a refletir seriamente sobre o mito da “plataforma única e universal”. Sempre acreditei que “não existe código universal capaz de dominar todos os domínios”. Hoje, com tanta gente a construir com IA, os casos de uso são incrivelmente diversos: prototipagem, sites pessoais, desenvolvimento de jogos, apps móveis, plataformas SaaS, ferramentas internas e muito mais. Como pode um produto destacar-se realmente em todas estas áreas?

Na minha opinião, o mercado vai necessariamente caminhar para a segmentação. Uma app de consumo, focada em landing pages apelativas, não tem nada a ver com uma plataforma de criação de ferramentas internas empresariais. A primeira precisa de integração com o Spotify e pode viralizar no TikTok; a segunda exige conformidade SOC 2 e é vendida de cima para baixo a CTOs. O mercado é suficientemente grande para suportar várias empresas avaliadas em milhares de milhões de euros. A estratégia vencedora é ser o líder incontestado no seu caso de uso — apostando nas funcionalidades, integrações e estratégias de entrada no mercado necessárias para conquistar esse segmento.

Nota: Lancei recentemente a Vibe, uma startup vertical e especializada em desenvolvimento, e já fechámos rapidamente uma ronda pre-seed. Se é investidor de capital de risco interessado neste setor — ou se quiser partilhar investigações ou opiniões — gostaria de falar consigo via WeChat (MohopeX). Procuramos também elementos para a equipa fundadora; pode candidatar-se no final deste texto.

Lições dos Modelos Fundacionais: de Substitutos a Complementares

Em retrospetiva, quase toda a gente, em 2022, teve duas ideias erradas sobre o mercado dos modelos fundacionais. Primeiro, supunha-se que estes modelos eram praticamente intercambiáveis, como trocar de fornecedor de armazenamento cloud. Se já tinha escolhido um, para quê ponderar outro? Segundo, como eram encarados como substitutos, previa-se que a concorrência baixaria os preços ao mínimo, e só venceria quem tivesse os preços mais baixos.

Só que a realidade foi bem diferente. O que aconteceu foi uma explosão de crescimento multidirecional. O Claude especializou-se em código e escrita criativa. O Gemini ocupou uma posição única ao nível multimodal, oferecendo alto desempenho a um preço competitivo. O Mistral apostou na privacidade e na instalação local. O ChatGPT afirmou-se como “hub” central para quem procura o assistente geral mais versátil e útil. O mercado nunca se consolidou num monopólio; pelo contrário, continuou a expandir-se: mais modelos, mais diversidade, mais inovação. Os preços não baixaram — subiram. O Grok Heavy, cuja IA para programação e modelos de texto para imagem se tornaram virais, cobra atualmente 300 dólares por mês — um preço impensável para software de consumo há poucos anos.

Viu-se isto noutros setores. Em 2022, dizia-se que a geração de imagem seria um jogo de soma zero — “um modelo para dominar todos”. Agora, temos Midjourney, Ideogram, Krea AI, BFL e muitos mais, todos bem-sucedidos, coexistindo e a especializar-se em estilos visuais ou fluxos de trabalho próprios. Estes modelos não são “melhores” ou “piores” — refletem visões e funcionalidades especializadas, e respondem a diferentes gostos e necessidades criativas.

Se olharmos de perto, estes modelos não competem entre si — são, na verdade, complementares. É o oposto de uma espiral descendente de preços. É um jogo de soma positiva: usar uma ferramenta aumenta a probabilidade de pagar por outra. Pela minha experiência: uso o Claude para gerar código rapidamente; Gemini para análise multimodal; e ChatGPT quando preciso de apoio em escrita criativa. Cada ferramenta tem o seu espaço próprio. Não competem pela minha atenção — satisfazem necessidades distintas em momentos distintos.

A Especialização Está em Curso nas Plataformas de Geração de Apps com IA

Vejo o mesmo processo a acontecer nas plataformas de geração de aplicações com IA. Estas ferramentas permitem construir aplicações completas com IA. É fácil cair no dramatismo da rivalidade — Lovable vs. Replit vs. Bolt, etc. Na prática, não existe uma luta onde “só pode haver um”. O mercado é vasto e em contínua expansão, com espaço para várias empresas de referência prosperarem nos seus nichos.

Como destaca Justine, o mercado já se está a segmentar: cada plataforma destaca-se numa área específica:

- Plataformas de prototipagem: Ferramentas para testar ideias rapidamente. Têm de ser excelentes em estética, no cumprimento de prompts e nos controlos visuais detalhados, proporcionando implementações rápidas e simplificadas da lógica de negócio.

- Plataformas para software pessoal: Ferramentas para construir apps personalizadas aos fluxos de trabalho do utilizador. Podem ser orientadas para utilizadores com poucos conhecimentos técnicos e requerem uma experiência pronta a usar e bibliotecas de templates abrangentes e facilmente editáveis.

- Plataformas de produção: Ferramentas prontas para equipas ou para lançamento público, com funcionalidades críticas integradas — autenticação, bases de dados, alojamento de modelos, pagamentos e escalabilidade com um clique.

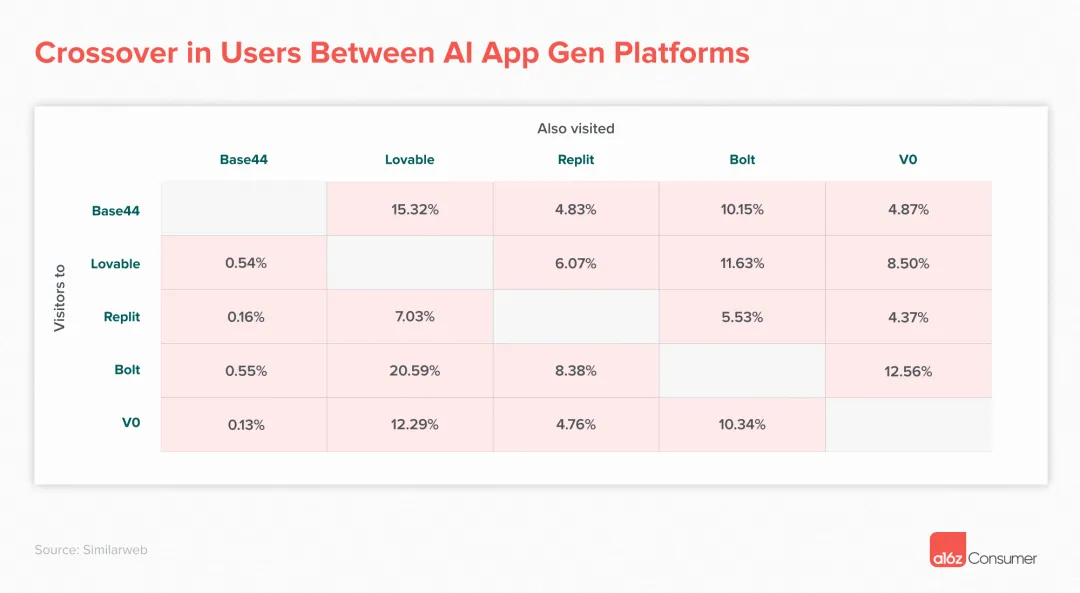

É provável que em cada categoria existam plataformas para todos os perfis de utilizador, desde o consumidor geral ao gestor de produto semi-técnico ou programador de base. Ou seja, cada tipo de app terá uma solução adaptada. Dados da Similarweb mostram que, apesar de ainda precoce, esta segmentação já é visível nos padrões de navegação entre plataformas — com nomes como Lovable, Bolt, Replit, Figma Make, v0 e Base44.

Os dados identificam dois perfis de utilizador. O primeiro são os utilizadores leais a uma só plataforma: nos últimos três meses, 82% dos utilizadores da Replit e 74% dos da Lovable deste grupo visitaram exclusivamente Replit ou Lovable. Para já, estes utilizadores podem ver as plataformas de geração de apps como semelhantes, mas optam por uma principal, talvez pelo marketing, pela experiência de utilização ou por uma funcionalidade em específico. De forma anecdótica, Lovable é usada sobretudo para apps web estéticas e prototipagem; Replit, para apps complexas e backend exigente.

O segundo grupo são os superutilizadores multi-plataforma. Por exemplo, cerca de 21% dos utilizadores Bolt também exploraram Lovable nos últimos três meses e 15% dos utilizadores Base44 fizeram o mesmo. Acredito que sejam utilizadores avançados que exploram várias plataformas de modo complementar. O meu padrão com ferramentas de design é semelhante: uso uma para prototipagem rápida, outra para detalhes precisos e uma terceira para colaborar com developers. Cada ferramenta tem pontos fortes próprios — a escolha depende da tarefa concreta.

A Especialização é Inevitável

Estou cada vez mais certo de que, no que respeita a ferramentas para criar aplicações escaláveis, a especialização e a definição clara de target são superiores à generalização. Ser excecional numa categoria é melhor do que ser medíocre em todas. Uma plataforma ótima para ferramentas internas integradas com SAP dificilmente será a melhor a criar simuladores de voo realistas.

Vejamos esta tendência de especialização. Aplicações diferentes exigem plataformas distintas:

Apps agregadoras de dados/serviços compilam, enriquecem ou apresentam grandes volumes de dados ou serviços externos (ex: LexisNexis, Ancestry). A infraestrutura tem de suportar manipulação massiva de dados — o desafio é técnico e de integração, não de interface.

Ferramentas utilitárias são apps simples para necessidades específicas — conversores PDF, gestores de passwords, utilitários de backup. Plataformas horizontais atuais já cobrem bem estes casos. A simplicidade é essencial, mas fiabilidade e desempenho não podem falhar.

Plataformas de conteúdos (p. ex., Twitch, YouTube) existem para descoberta, transmissão e leitura, sendo obrigadas a investir num backend capaz de suportar massificação de conteúdos — processamento em tempo real e algoritmos de recomendação adequados são cruciais.

Centros de comércio são plataformas transacionais centradas em logística, confiança, avaliações e descoberta de preços — integrações com sistemas de pagamentos, gestão de reembolsos, descontos, etc., são indispensáveis. A conformidade, segurança e integrações financeiras são chaves.

Ferramentas de produtividade permitem a equipas e organizações trabalhar e colaborar, exigindo integração profunda com outro software. Compreender os fluxos de trabalho e ecossistemas existentes é vital.

Apps sociais ou de mensagens fomentam comunicação e partilha, formando redes e comunidades. A infraestrutura tem de garantir escala em tempo real, gerir grafos sociais e auditar conteúdos permanentemente.

Resumindo: cada vertical tem a sua pilha tecnológica, necessidades de integração e de experiência de utilizador próprias. Uma plataforma focada em e-commerce vai otimizar pagamentos, gestão de inventário e encomendas. Um gerador de dashboards investirá em visualização, dados em tempo real e otimização de queries. Especializar é adotar uma filosofia de produto e arquitetura técnica próprias — não apenas somar funcionalidades.

A Lógica Profunda da Segmentação de Mercado

No fundamental, esta segmentação reflete a complexidade real do desenvolvimento de software. Embora frequentemente se veja a engenharia de software como homogénea, cada tipo de aplicação enfrenta desafios únicos: aplicações móveis lidam com interface tátil, bateria e funcionamento offline; web apps enfrentam compatibilidade com browsers, SEO e design responsivo; ferramentas internas empresariais priorizam segurança, compliance e integração.

Com a automação IA na criação de apps, estas diferenças tornam-se ainda mais relevantes. Um sistema de IA que gera landing pages apelativas será necessariamente otimizado para visuais, conversão e métricas de marketing. Um sistema para ferramentas de uso interno empresarial focará segurança, integrações, permissões e auditoria.

Vi equipas tentar criar plataformas de geração de apps IA “universais” para todo o tipo de utilizador e contexto. Ignoram uma realidade central: objetivos de otimização em conflito. Se tentar juntar estética e compliance empresarial, acaba por comprometer ambos. Plataformas especializadas escapam a este trade-off e entregam a melhor experiência do seu segmento.

Este percurso espelha a história das ferramentas tradicionais: os super-IDEs tudo-em-um cederam lugar a soluções especializadas para web, mobile ou data science. Cada uma proporciona uma experiência que nenhum generalista consegue igualar.

O mesmo se observará nas plataformas de apps IA: soluções focadas em e-commerce (com integração Shopify e funcionalidades de operações), em dashboards (com ligação de dados e visualização), em mobile (com padrões iOS/Android, notificações e otimização para app stores).

Comportamento do Utilizador como Sinal Antecipado

Os dados trazidos por Justine sobre comportamento dos utilizadores são especialmente esclarecedores. Os “superutilizadores” que alternam entre várias plataformas confirmam o que defendo: cada uma destina-se a casos de uso concretos. Um developer pode servir-se do Lovable para prototipagem, do Replit para backend e de outras plataformas para integrações especiais.

Este padrão é semelhante à stack moderna de desenvolvimento: ninguém espera que uma só ferramenta faça tudo. Figma para design, VS Code para desenvolvimento, GitHub para versionamento, Vercel para deploy, Stripe para pagamentos — cada uma é líder no seu segmento, e o conjunto é mais forte do que qualquer “superferramenta”.

O mais provável é a geração de apps IA seguir por aqui: o utilizador escolhe a plataforma ideal para cada necessidade, em vez de se contentar com um generalista limitado. Esta liberdade valoriza o ecossistema, já que cada solução pode especializar-se e destacar-se.

Uma tendência interessante: os utilizadores estão menos presos à inércia e aos custos de mudança. Tradicionalmente, curvas de aprendizagem inclinadas faziam os developers optar pelo que já conheciam. Com IA, interfaces em linguagem natural reduziram drasticamente as barreiras de entrada, incentivando à procura da melhor ferramenta para cada tarefa. Assim, a especialização avança ainda mais depressa.

Repensar os Modelos de Negócio

Esta especialização vai transformar os modelos de negócio dos geradores de apps IA. O SaaS clássico apostava na escala e nos efeitos de rede, procurando reter o maior número possível de utilizadores. Num mundo especializado, a profundidade vale mais do que a largura.

Uma plataforma focada em e-commerce pode integrar-se profundamente com Shopify, WooCommerce, BigCommerce, oferecendo uma experiência impossível de replicar para os generalistas. Pode ter menos clientes, mas cada um é mais valioso e leal. Estes players conseguem mesmo introduzir modelos de pricing verticais, como a partilha de receita em transações em vez de subscrições.

Do mesmo modo, uma plataforma empresarial pode integrar-se diretamente com a infraestrutura existente, oferecendo SSO, sincronização de dados, compliance e auditoria. Vendendo diretamente a grandes clientes, não depende de modelos self-service.

Acho que esta diversidade vai proporcionar um cenário mais equilibrado e robusto. Cada plataforma serve o seu público sem tentar abarcar tudo, evitando conflitos diretos e construindo barricadas defensáveis no seu segmento.

Para investidores, diferentes plataformas vão atrair perfis distintos — aplicações de consumo chamam quem procura crescimento viral, plataformas empresariais atraem quem quer estabilidade e relações de longo prazo. Esta variedade trará mais capital e visibilidade a todo o setor.

Diferenciação na Pilha Tecnológica

A nível técnico, cada “família” de aplicações exige uma stack própria, o que reforça o argumento da especialização. Uma plataforma para apps em tempo real (chat, colaboração, etc.) precisa de otimizar WebSockets, filas de mensagens, sincronização de estado. Uma plataforma focada em dados investe em otimização de queries, cache e visualização.

Outro padrão relevante: as plataformas começam a divergir nos modelos de IA que elegem e otimizam. Geradores centrados na UI recorrem a modelos de imagem e bases de dados de design; geradores de lógica priorizam modelos de código e datasets de arquitetura. A otimização dedicada dá a cada solução uma vantagem clara.

Mais ainda, cada tipo de aplicação define standards de qualidade próprios. Apps de consumo privilegiam uma boa UI e experiência — até podem aceitar código pouco limpo. O mundo empresarial valoriza código seguro, extensível e robusto — mesmo com interfaces básicas. Isto exige mecanismos de controlo de qualidade e afinação por plataforma.

Vejo ainda diferenças no deployment. Plataformas para uso pessoal podem permitir alojamento estático em apenas um clique. Soluções para empresas exigem pipelines CI/CD robustos, gestão de ambientes, monitorização e alertas. Estes detalhes fazem toda a diferença.

Evolução do Ecossistema

Na perspetiva macro, a especialização dos geradores de apps IA é o reflexo de uma transição global no software: de um mundo centrado em ferramentas para um mundo centrado em resultados. O que interessa não são as ferramentas, mas os resultados alcançados. Esta transição abre portas a plataformas verticais e extremamente especializadas.

Acredito que surgirão cada vez mais geradores IA de nicho: plataformas para desenvolvimento de jogos (com know-how profundo de motores e design), para educação (integração LMS, tracking de progresso, aprendizagem adaptativa), para saúde (conformidade HIPAA, regulação europeia), entre outros.

Esta verticalização mudará também os perfis de talento procurados. O sucesso exigirá equipas híbridas — profissionais com domínio de IA e experiência no setor de atuação. Por exemplo, um gerador de apps para finanças terá de contar com peritos em compliance, risco e sistemas de trading. Isto reforça o fosso defensivo dos especialistas.

Cresce a cooperação em detrimento da pura concorrência. Uma plataforma especialista em front-end pode associar-se a outra de back-end para oferecer uma solução integrada end-to-end. Assim, cada player foca-se no que faz melhor.

Esta especialização vai impulsionar o setor do desenvolvimento IA para novos patamares. Com cada nicho servido por soluções próprias, a indústria evolui e os utilizadores também ganham. Todos saem beneficiados — plataformas constroem negócios sólidos, utilizadores obtêm o que procuram, todo o ecossistema torna-se mais rico e dinâmico.

Perspetiva e Previsões

Com base nestas tendências, prevejo que o mercado de geração de aplicações IA se dividirá, nos próximos três a cinco anos, em várias categorias principais: plataformas de prototipagem rápida para consumidores, plataformas de templates para pequenas empresas, soluções personalizadas para ferramentas internas em grandes empresas e uma série de plataformas totalmente verticais por indústria.

Cada segmento deverá consolidar-se em dois a três players dominantes, que vencerão pela especialização profunda e por construírem ecossistemas sólidos. Estas plataformas não irão procurar destronar-se; vão apostar forte no seu campo, oferecendo valor diferenciado difícil de replicar.

Sou especialmente otimista em relação a plataformas que saibam construir barreiras defensivas robustas num vertical específico. Imagine uma solução para restauração que integra POS, gestão de stocks, agendamento e reporting financeiro: dificilmente uma plataforma generalista conseguirá igualar. O expertise de setor e a integração dedicada são praticamente impossíveis de replicar.

Espero também uma mudança radical nos hábitos dos utilizadores. Com a redução dos custos de mudança, os utilizadores passarão a escolher racionalmente a melhor ferramenta para cada caso, em vez de se manterem fiéis a um único fornecedor. Tal acelerará a especialização — só sendo o melhor num campo se conquista um lugar permanente.

Tecnologicamente, prevejo que as plataformas especializadas reforcem ainda mais a afinação dos seus modelos de IA. A exigência de cada setor obrigará ao desenvolvimento de modelos dedicados para geração de código, design de UI, lógica de negócio, entre outros.

Sobretudo, creio que a especialização irá redefinir o conceito de “sucesso de plataforma”. Antes, sucesso era sinónimo do maior número de utilizadores ou do alcance mais vasto. Agora, será a influência setorial, o valor entregue ao cliente e o know-how especializado. Esta evolução abre oportunidades de negócio e torna a indústria mais sólida e sustentável.

Em suma, a tendência para a especialização na geração de aplicações IA não é só uma inevitabilidade tecnológica — é sinal de maturidade. À medida que as necessidades dos utilizadores se diversificam e sofisticam, os limites das soluções generalistas tornam-se evidentes. As plataformas que compreendem e servem a fundo o seu público-alvo garantem vantagem duradoura. O mercado é suficientemente grande para acolher múltiplos players de nicho — o que conta é definir e dominar a sua posição.

Conclusão

Uma startup em modo stealth de IA, já com financiamento pre-seed de fundos USD de topo, está a recrutar membros para a equipa fundadora. Consulte abaixo as funções — se está interessado, digitalize o código para se candidatar. Para o cargo internacional de crescimento, os únicos requisitos são inteligência e fluência em inglês. O resto será aprendido diretamente comigo.

Aviso Legal:

- Este artigo foi republicado a partir de [Leo] e mantém os direitos de autor do autor original [Deep Thinking Circle]. Se tiver alguma questão relacionada com esta reprodução, contacte a Equipa Gate Learn; trataremos conforme o procedimento adequado.

- Aviso: As opiniões expressas neste artigo são da inteira responsabilidade do autor e não constituem aconselhamento de investimento.

- As restantes versões linguísticas foram traduzidas pela Equipa Gate Learn. Não copie, distribua ou plagie esta tradução sem referência explícita a Gate.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI