BlockchainDecoder

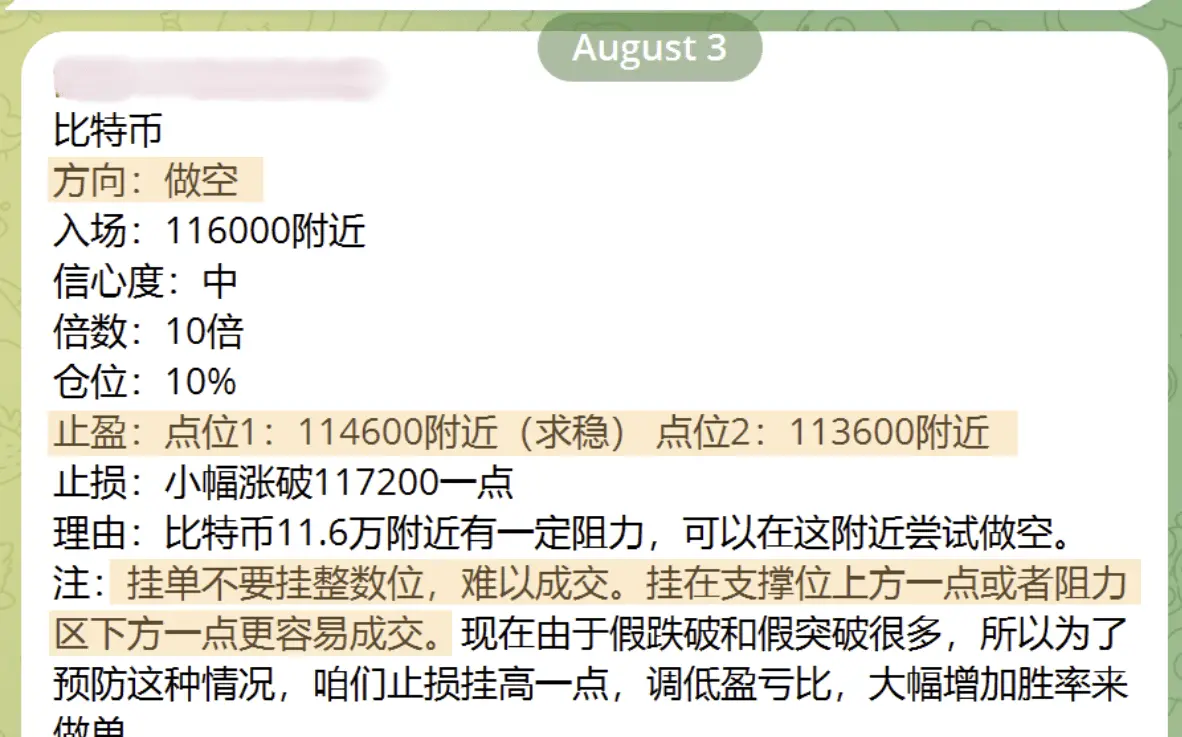

Недавно некоторые инвесторы спрашивали, почему при том, что алгоритмическая стратегия торговли сохраняет 100% вероятность выигрыша более 100 дней, прибыль копитрейдеров все еще оказывается отрицательной. Корень этой проблемы заключается в том, что некоторые инвесторы слишком рано выбирают ручной стоп лосс при столкновении с краткосрочными колебаниями.

При разработке количественной стратегии обычно учитываются фазовые откаты рынка. Эти колебания подобны ветрам и бурям, с которыми сталкиваются моряки; стратегия не меняет направление сразу, а корректирует свои действия по заранее установленному м

Посмотреть ОригиналПри разработке количественной стратегии обычно учитываются фазовые откаты рынка. Эти колебания подобны ветрам и бурям, с которыми сталкиваются моряки; стратегия не меняет направление сразу, а корректирует свои действия по заранее установленному м