# DeFi市场的当前困境与未来机遇2020年夏天,DeFi领域经历了空前繁荣。新项目层出不穷,"流动性挖矿"热潮带来的高额年化回报率吸引了大量用户和资金。然而,随着熊市来临,DeFi项目的总锁定价值(TVL)从2021年11月的1791亿美元高点跌至目前的370亿美元。即使是领先的DeFi项目,其治理代币价格也较高点下跌了90%。部分能产生实际收益的项目似乎已跌入合理估值区间。这种情况引发了人们对DeFi代币暴跌原因、估值是否已触底以及未来发展方向的思考。## DeFi项目面临"量价齐跌",部分项目被迫关停DeFi项目不仅TVL下降,治理代币价格也持续下跌,收益率随之降低。即便是被认为最安全的项目如Curve和Balancer也出现问题,加剧了资金外流。在这种情况下,一些项目选择主动清算并关闭,如以太坊上的Saddle Finance、Algorand生态系统中的Algofi以及Solana上的Friktion。业内专家认为,TVL并不能完全反映DeFi的真实发展状况。稳定币市值的变化可能更具参考意义,从最高点1900亿美元降至目前的1250亿美元,跌幅为34%,相对较为温和。治理代币价格下跌的原因包括:1. 大多数项目成立于2020年之后,代币解锁导致抛压增大。2. 部分过度依赖庞氏模式的项目被市场淘汰。3. 监管压力增加,特别是对美国项目的运营造成重大影响。此外,DeFi代币在牛市中享受的流动性溢价在熊市中消失,资金回流至以太坊等基础资产。## 真实收益成为估值新焦点随着市场下跌,费用、市盈率等指标受到更多关注。能产生真实收益的项目更受青睐,这可能意味着部分DeFi项目的估值已经触底。专家指出,现在评估协议时更注重真实收益,如最近热门的RWA赛道将美债收益引入DeFi。虽然许多项目的二级市场估值已具吸引力,但并非所有项目都找到了可持续发展道路。以市盈率(P/E)等传统金融指标评估项目被视为进步。只有少数项目能明确计算出P/E,其中以DeFi类项目为代表。在采用PoS机制的公链中,ETH表现较好,通缩率为0.2%,质押收益率约4%。部分DeFi资产如MKR的P/E已低于25。然而,Web3行业中,文化、共识和情绪价值往往被放大。DeFi项目的成功很大程度上依赖于社区支持,这可能导致资产价格与其基本面出现偏离。## 当前收益策略:ETH质押与稳定币存款在熊市中,安全获取收益的机会减少。Maker的DAI存款利率和Frax的sFRAX为投资者提供了较好的选择。截至近期,DAI的发行量为55.5亿,但只有16.9亿DAI存入DSR合约。即使支付5%的收益率,Maker每年仍有约7000万美元的净利润。一些投资者采取将ETH流动性质押与Maker DSR相结合的策略。例如,将ETH通过Lido质押为wstETH,在MakerDAO中抵押wstETH铸造DAI,再将DAI存入DSR,可获得可观收益。除Maker外,Frax的sFRAX也提供了具有竞争力的收益率。对于寻求更高收益的投资者,可以考虑在成熟DEX上提供ETH流动性质押衍生品的流动性,或探索新公链上的机会。但需注意,收益越高意味着风险越大。## 未来发展方向:原生收益、RWA、稳定币和基础设施DeFi已经从最初的借贷和交易发展出多个赛道,每个赛道都面临着独特的机遇与挑战。1. 原生收益项目:能够自主产生收益的项目被认为是吸引新用户的关键。2. 去中心化稳定币:作为DeFi的核心金融基础设施,去中心化稳定币的重要性日益凸显。结合RWA资产收益和LSD资产的稳定币项目可能会有更多机会。3. 基础设施:Web3钱包、跨链解决方案和链上数据等基础设施对推动DeFi生态系统发展至关重要。4. RWA整合:将现实世界资产引入DeFi,促进与实体经济的融合,为DeFi提供更广泛的应用场景。尽管当前市场低迷,但DeFi项目的价值已经显现。在这个快速发展的领域,许多头部项目正在积极迭代更新。这些项目中的一部分可能成为推动下一轮牛市的关键力量。

DeFi市场困境中的新机遇:原生收益与RWA成焦点

DeFi市场的当前困境与未来机遇

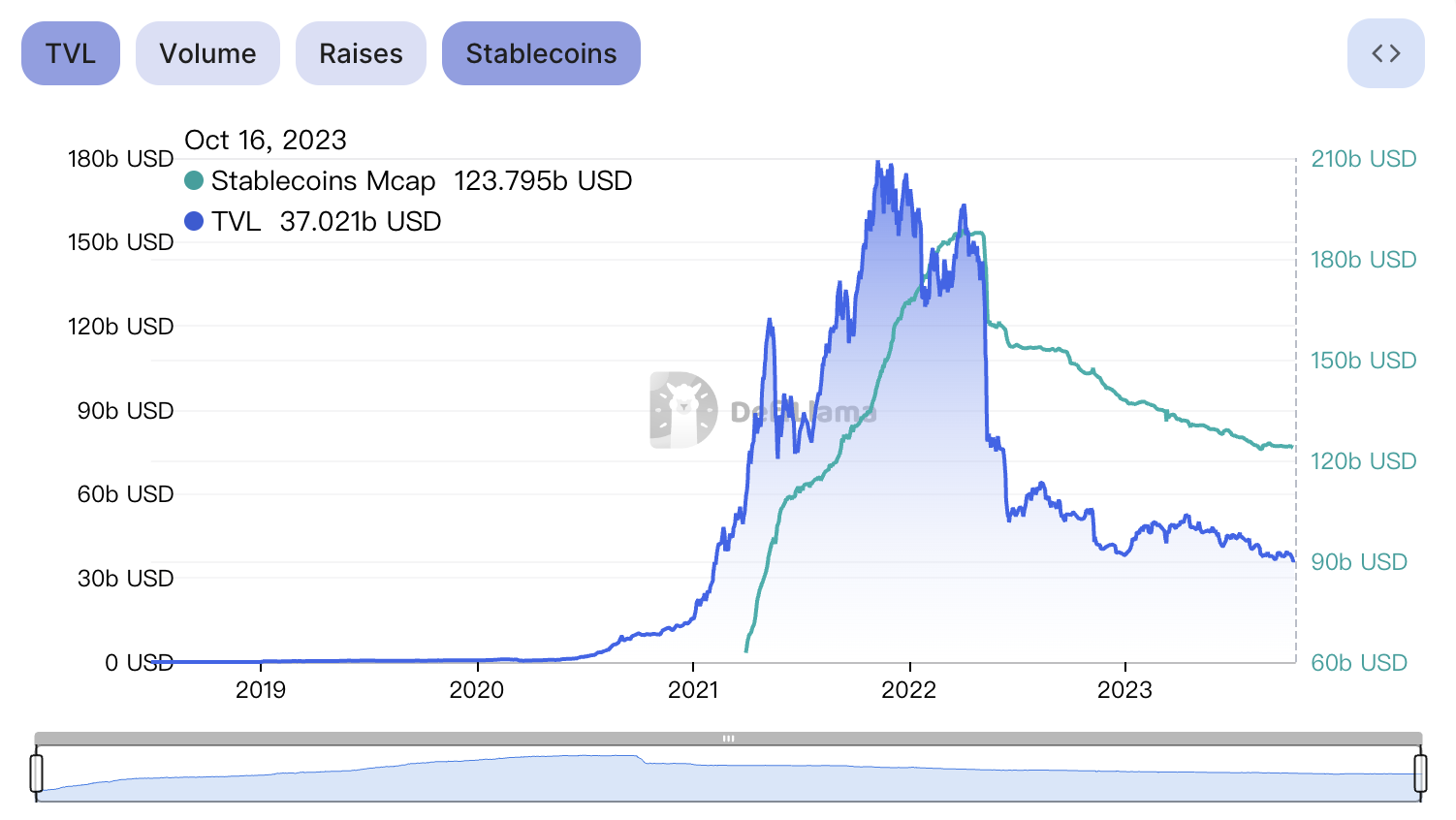

2020年夏天,DeFi领域经历了空前繁荣。新项目层出不穷,"流动性挖矿"热潮带来的高额年化回报率吸引了大量用户和资金。然而,随着熊市来临,DeFi项目的总锁定价值(TVL)从2021年11月的1791亿美元高点跌至目前的370亿美元。

即使是领先的DeFi项目,其治理代币价格也较高点下跌了90%。部分能产生实际收益的项目似乎已跌入合理估值区间。这种情况引发了人们对DeFi代币暴跌原因、估值是否已触底以及未来发展方向的思考。

DeFi项目面临"量价齐跌",部分项目被迫关停

DeFi项目不仅TVL下降,治理代币价格也持续下跌,收益率随之降低。即便是被认为最安全的项目如Curve和Balancer也出现问题,加剧了资金外流。在这种情况下,一些项目选择主动清算并关闭,如以太坊上的Saddle Finance、Algorand生态系统中的Algofi以及Solana上的Friktion。

业内专家认为,TVL并不能完全反映DeFi的真实发展状况。稳定币市值的变化可能更具参考意义,从最高点1900亿美元降至目前的1250亿美元,跌幅为34%,相对较为温和。

治理代币价格下跌的原因包括:

此外,DeFi代币在牛市中享受的流动性溢价在熊市中消失,资金回流至以太坊等基础资产。

真实收益成为估值新焦点

随着市场下跌,费用、市盈率等指标受到更多关注。能产生真实收益的项目更受青睐,这可能意味着部分DeFi项目的估值已经触底。

专家指出,现在评估协议时更注重真实收益,如最近热门的RWA赛道将美债收益引入DeFi。虽然许多项目的二级市场估值已具吸引力,但并非所有项目都找到了可持续发展道路。

以市盈率(P/E)等传统金融指标评估项目被视为进步。只有少数项目能明确计算出P/E,其中以DeFi类项目为代表。在采用PoS机制的公链中,ETH表现较好,通缩率为0.2%,质押收益率约4%。部分DeFi资产如MKR的P/E已低于25。

然而,Web3行业中,文化、共识和情绪价值往往被放大。DeFi项目的成功很大程度上依赖于社区支持,这可能导致资产价格与其基本面出现偏离。

当前收益策略:ETH质押与稳定币存款

在熊市中,安全获取收益的机会减少。Maker的DAI存款利率和Frax的sFRAX为投资者提供了较好的选择。截至近期,DAI的发行量为55.5亿,但只有16.9亿DAI存入DSR合约。即使支付5%的收益率,Maker每年仍有约7000万美元的净利润。

一些投资者采取将ETH流动性质押与Maker DSR相结合的策略。例如,将ETH通过Lido质押为wstETH,在MakerDAO中抵押wstETH铸造DAI,再将DAI存入DSR,可获得可观收益。

除Maker外,Frax的sFRAX也提供了具有竞争力的收益率。对于寻求更高收益的投资者,可以考虑在成熟DEX上提供ETH流动性质押衍生品的流动性,或探索新公链上的机会。但需注意,收益越高意味着风险越大。

未来发展方向:原生收益、RWA、稳定币和基础设施

DeFi已经从最初的借贷和交易发展出多个赛道,每个赛道都面临着独特的机遇与挑战。

原生收益项目:能够自主产生收益的项目被认为是吸引新用户的关键。

去中心化稳定币:作为DeFi的核心金融基础设施,去中心化稳定币的重要性日益凸显。结合RWA资产收益和LSD资产的稳定币项目可能会有更多机会。

基础设施:Web3钱包、跨链解决方案和链上数据等基础设施对推动DeFi生态系统发展至关重要。

RWA整合:将现实世界资产引入DeFi,促进与实体经济的融合,为DeFi提供更广泛的应用场景。

尽管当前市场低迷,但DeFi项目的价值已经显现。在这个快速发展的领域,许多头部项目正在积极迭代更新。这些项目中的一部分可能成为推动下一轮牛市的关键力量。